Radikale Entlastung des Faktors Arbeit bei gleichzeitiger Erhöhung der Nettobezüge

Auch nach der Steuerreform 2016 sind Arbeitnehmer und Arbeitgeber lohnintensiver Unternehmen die Melkkuh der Nation. Siehe dazu

Der Staat kassiert mehr als die Hälfte Ihrer Arbeitsleistung

Alle bisherigen Regierungen sind an einer wirklichen Entlastung des Faktors Arbeit kläglich gescheitert. Mit längst überfälligen Maßnhmen sinken die Arbeitskosten bei gleichzeitiger Steigerung der Nettobezüge.

So gehts:

Finanzierung der Kommunalsteuern durch Wertschöpfungsabgaben

Derzeit werden die Kommunen einseitig von beschäftigungsintensiven Unternehmen finanziert. Durch eine aufkommensneutrale andere Besteuerung (Energie, Wertschöpfungsabgabe etc.) werden diese Betriebe entlastet und kapitalintensive Betriebe belastet.

Finanzierung des Familienleistungen aus dem allgemeinen Steuertopf

Familienleistungen kommen schon lange nicht mehr nur den ASVG-Versicherten zugute. Sie gehören daher aus dem allgemeinen Steuertopf finanziert und nicht wie derzeit einseitig durch Steuern auf Arbeitseinkommen. Die Finanzierung sollte weitestgehend ausgabenseitig (Verwaltung, Förderungen etc.) passieren. Wenn das nicht reicht, sind andere Steuerquellen anzuzapfen (z.B. Erbschafts- Schenkungs-Steuer, Energie-Steuer).

Einheitliche Sozialversicherungsbeiträge

Durch die Trennung in Arbeitgeber- und Arbeitnehmerbeiträge wird verschleiert, dass unselbständig Erwerbstätige höhere Sozialabgaben zahlen als Selbständige und Bauern. Ein genauer Vergleich ist durch die unterschiedlichen und intransparenten Berechnungen (mit ohne Beitrag zur Arbeitslosenversicherung) allerdings nicht möglich.

Beispiel:

– ein neuer Selbständiger zahlt ca. 25 % PV und SV (Quelle: SVA-Rechner)

– ein unselbständig Erwerbstätiger incl. AG-Anteil ca. 31 % – allerdings incl. Arbeitslosenversicherung !!!

Mit einem einheitlichen und einfachen System werden ungerechte Doppelversicherungen vermieden und alle Einkunftsarten (also auch Kapitalerträge und Mieten) zur Finanzierung herangezogen. Die Höchstbeitragsgrundlage wird abgeschafft und der einheitliche Beitragssatz mit 20 % festgelegt. Damit sind Kranken- Pensions- und Unfallversicherung abgedeckt. Darüber hinaus können Kammerumlagen freiwillig geleistet werden. Der Wegfall des Arbeitgeberbeitrages ist durch eine generelle Lohnerhöhung von 10 % auszugleichen. Die Wohnbauförderung ist aus dem allgemeinen Steuertopf zu finanzieren, Abfertigung-neu und Arbeitslosen-Versicherung sind gemeinsam auf komplett neue Beine zu stellen (Bildung von Sozialkapital, statt Förderung von Banken und AMS-Bürokratie).

Flat-Tax auf alle Einkunftsarten

Die Steuer sollte einheitlich 27,5 % (KESt auf Aktienerträge) betragen. Damit wird für Spitzenverdiener der Wegfall der Höchstbeitragsgrundlage zur Sozialversicherung mehr als kompensiert. Die soziale Staffelung erfolgt durch einen Freibetrag auf Arbeitseinkommen (aus selbstständiger und unselbständiger Arbeit) in der Höhe von 1.100 € monatlich. Dadurch zahlen auch Spitzenverdiener nie mehr als die 27,5 %.

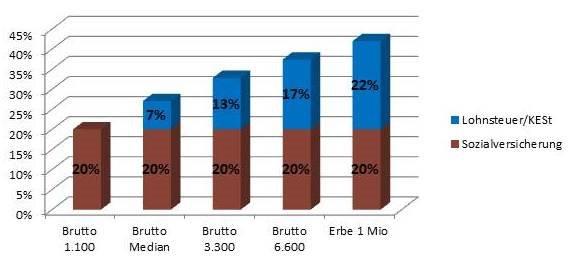

Beispiel: Sozialabgaben und Einkommensteuer

Mit diesem radikalen Einsatz werden die Lohnkosten für den Arbeitgeber drastisch gesenkt und trotzdem die Nettoeinkommen für die Arbeitnehmer erhöht – eine absolut notwendige Maßnahme zur Sicherung des Wirtschaftsstandortes Österreich.