Erfolgsmodell Betriebspensionen

die Aussendungen der Pensionskassen

Laut dem Obmann des Fachverbanden der Pensionskassen – Ex-ÖVP-Finanzsprecher Mag. Zakostelsky – erzielen die Pensionskassen eine langfristige Rendite von über 5 %.

Kürzungen sieht er nur bei alten Verträgen mit über einem Rechenzins über 5,5 %. Nach seinen Aussagen hat eine Pension mit einem Rechnungszins von 3,5 Prozent in den vergangenen zehn Jahren keine Kürzung erfahren, sondern wäre etwa von 468 Euro monatlich schrittweise auf 496,6 Euro erhöht worden (Artikel „Presse“ vom 21. August 2019).

die traurige Realität

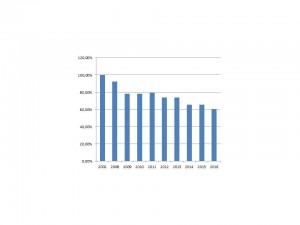

Beispiel Franz Gruber, Rechenzinssatz 3,5 % (bis 2012 niedrigster Rechenzinssatz!)

Pensionsentwicklung 2002 bis 2019

Als Betroffener mit einem Rechenzins von 3,5 % habe ich leider völlig andere Erfahrungen gemacht:

- meine Pension wurde um 40 % gekürzt

- es kann sich daher nur um eine fehlerhafte Berechnung handeln. Ich ersuche daher die VBV-Pensionskasse um eine Neuberechnung und Nachzahlung der falsch berechneten Pension.

Pensionszusage 2002: 100%

Pension ab 2016: 60 % (kaufkraftbereinigt: 49 %)

Pensionskürzungen 2016 bei der betrieblichen Kollektivversicherung

Zur Sicherheit der Betroffenen und als Alternative zu den Pensionskassen wurde im Zuge der Pensionskassen-Reform 2012 die betriebliche Kollektivversicherung eingeführt. Auf die hohen Abschläge bei der Umstellung erfolgte zum Jahresbeginn 2016 der nächste Schock:

- Pensionskürzung von mehr als 7 % bei der Wiener Städtischen

So schaut also die von der SPÖVP-Regierung und den Seniorenvertretern Dr. Khol (ÖVP) und Charly Blecha (SPÖ) fixierte Pensionskassen-Reform in der Praxis aus. Danke SPÖVP!

Katastrophenjahr 2018

Die Niedrigzinsphase hat auch bei den Veranlagungsergebnissen der Pensionskassen Spuren hinterlassen und weitere massive Kürzungen gebracht.

Das sagen die Betroffenen zum Erfolgsmodell Pensionskassen – pekabe

Fazit: Sicher sind mit dem jetzigen Gesetz nur die Pensionskürzungen!

Lösung:

neues Pensionskassen-Gesetz statt Weiterwursteln auf dem Rücken der Betroffenen

Regierung und Sozialpartner haben ihre Unfähigkeit bei den bisherigen Novellen hinreichend unter Beweis gestellt. Daher ist sofort eine Experten-Gruppe unter Einbindung der Betroffenen zu installieren. Basis dafür sind die Vorarbeiten der Initiative STOPP dem PensionskassenFlop:

- Pensionsvorsorge neu – gesetzliche und individuelle Vorsorge , funktionierendes Umlageverfahren für einen gesicherten Lebensabend, steuerliche Förderung der individuellen Pensionsvorsorge

- Gültigkeit des Gesetzes auch für bestehende Verträge – keine Kostenbelastungen für die Betroffenen durch die Umstellung

kurzfristige Maßnahmen

- sofortige Änderung der steuerlichen Benachteiligung bei der Mindestertragsgarantie und der Vorwegbesteuerung, dazu wurde mit Unterstützung der Arbeiterkammer eine Revision des Urteils des Bundesfinangerichts beantragt

Die traurige Geschichte der Pensionskassen in Österreich

3 schlechte Börsenjahre führten zu Pensionseinbußen von bis zu 50 % – (kaufkraftbereinigt über 70 %)

- 2002: danach musste die schwarz-blaue Bundesregierung mit dem Pensionskassengesetz 2004 die Pensionskassen vor dem Konkurs retten. Natürlich auf Kosten der Betroffenen, die seither für eine Mindestsicherung bezahlen müssen

- 2008: die größte Finanzkrise der 2. Republik bescherte den meisten Betroffen Pensionskürzungen von ca. 20 %

- 2011: eine vergleichsweise kleiner Einbruch an den Börsen bescherte Pensionskürzungen von ca. 10 % (siehe dazu Pensionskürzungen-2012)

- 2018: Die Niedrigzinsphase hat auch bei den Veranlagungsergebnissen der Pensionskassen Spuren hinterlassen und weitere massive Kürzungen gebracht

Die guten Börsenjahre führten leider in den wenigsten Fällen zu relevanten Pensionserhöhungen!

Versprochen und nicht gehalten:

Sanierung durch die Pensionskassengesetznovelle 2012

Nach den Pensionskürzungen im Jahr 2009 versprach die Bundesregierung eine nachhaltige Verbesserung des Pensionskassengesetzes. Eine Reformkommission unter Federführung der ÖVP-Finanzminister und Einbindung der Sozialpartner tagte 3 Jahre. Der Reformentwurf wurde dann 2012 im Parlament verabschiedet. Das Ergebnis kommentierte Mag. Zakostelsky – Obmann des Fachverbandes und ÖVP-Finanzsprecher – wie folgt:

- Das Garantiemodell, in das nur 28 Personen gewechselt haben, erwies sich als Ladenhüter.

Fazit:

3 Jahre Arbeit der Sozialpartner für ein Garantiemodell, das nur 28 von ca. 100.000 Berechtigten in Anspruch nehmen.

Betroffene werden nicht gehört

Aussagen von Betroffenen anlässlich der Verabschiedung der Pseudo-Sanierung unter der ÖVP-Finanzministerin Fekter im März 2012.

Ein geplantes Volksbegehren scheiterte an

- der Ignoranz der Medien (welche Zeitung will die Werbekunden aus der Finanzindustrie vergrämen?)

- der fehlenden Interessensvertretung der Pensionskassen-Bezieher (die Betriebsräte sind für die Pensionisten nicht mehr zuständig)

- der fehlenden Unterstützung der Aktiven (welcher Betriebsrat kann es sich heute mit dem Vorstand anlegen?)

- einem völlig veralteten Volksbegehren-Gesetz (das Unterschreiben in den Gemeinden ist mühsam und hebt die Anonymität auf)

- einer unzureichenden Finanzierung (eine rein private Finanzierung kann sich ein Androsch leisten, nicht jedoch ein geschädigter Pensionskassen-Pensionist)

Video-Clips zur Pensionskassenmisere (Volksbegehren und die dazugehörige Website wurden eingestellt!)

- Begräbnis Pensionskassen-System – Flashmob März 2012 vor dem Parlament

- Travnicek und die Pensionskassennovelle – mit Peter Lodynki

- Travnicek und die Pensionskassenmisere

Intitiativen für eine Änderung des Pensionskassen-Gesetzes

- Initiative STOPP dem Pensionskassen Flop auf

facebook mit Pressespiegel und Diskussionen

über 5.000 Betroffene haben das Volksbegehren für eine grundsätzliche Änderung des Pensionskassen-Gesetzes unterschrieben. Die Initiative unterstützt dieses Anliegen bis das Pensionkassen-Gesetz in der derzeitigen Form Geschichte ist. Mit Weiterwursteln und Schönreden ist niemand geholfen! - pekabe – Schutzverband der Pensionskassen-Bechtigten

- Bürgerinitiative betreffend Änderung des derzeit geltenden Pensionskassengesetzes (PKG) – APA-Meldung

Solange die Regierungsparteien unsere berechtigten Anliegen nicht ernst nehmen, werden wir ihnen bei den Wahlen den gebührenden Denkzettel verpassen!

Gründe für das Multiorganversagen des österreichischen Pensionskassensystems

Jede Aufzählung kann nur unvollständig sein. Hier die aus unserer Sicht gravierendsten Ursachen:

durch unrealistische Rechenzinsen wurden Firmen mit eigenen Pensions-Modellen ihre Pensionsverpflichtungen günstig los

die Öffentlichkeitsarbeit der Pensionskassen vermittelt ein völlig falsches Bild vom (Miss)-Erfolg des Systems

- die Pensionsentwicklung fehlt (warum wohl ?)

- die Entwicklung der Performance wird durch die Pensionskassen mehr als fragwürdig dargestellt:

- die ausgewiesen Werte sind nicht nachvollziehbar, weil keine Werte je Pensionskasse ausgewiesen sind

- die Performance-Durchschnittswerte sind grob irreführend. Beispiel:

- Jahr 1: Performance: – 10 %

- Jahr 2: Performance: +/- 0 %

- Durchschnitt: – 5 %,

- das Kapital wurde aber um 10 % verringert!

Lebensphasen-Modell und Sicherheitspension bringen weitere Pensionskürzungen

Die groß angekündigten Verbesserungen der PKG-Novelle 2012 stellen sich jetzt als weitere Verlustbringer heraus:

- durch die extrem niedrigen Zinsen sind jährliche Pensionskürzungen garantiert

- dazu kommen noch die Abschläge beim Umstieg auf die Sicherheitspension oder die betriebliche Kollektversicherung

Fazit: die PKG-Novelle 2012 ist nicht nur eine reine Augenauswischerei, sondern auch eine Garantie für weitere Pensionkürzungen!

durch die jährliche Pensionsanpassung wird an Stelle einer langfristigen Veranlagung kurzfristiges Window-Dressing betrieben

fehlende Transparenz der Vermögensverwaltung

- die jährlichen Geschäftsberichte sind für Laien unverständlich und werden nur im Rahmen der Hauptversammlung verteilt. Dazu werden die Pensionisten nicht einzeln eingeladen und sie haben dort auch kein Stimmrecht!

- Vergleiche zwischen den Pensionskassen und den einzlnen Veranlagungsgemeinschaften innerhalb einer Pensionskasse werden mit dem fragwürdigen Hinweis auf den Datenschutz nicht v eröffentlicht

- zur laufenden Kontrolle durch die FMA fehlt uns jegliches Vertrauen – wo war die FMA beim Milliardengrab Hypo Alpe Adria?

die Kosten für die Vermögensverwaltung sind zu hoch

- zu den ausgewiesenen Kosten für die Vermögensverwaltung kommen noch die Kosten für die Fondsverwaltung. Das kann sich bei einer Niedrigzins-Politik und einem volatilien Börsenumfeld niemals rechnen

für die Pensionskassen gilt kein Konsumentenschutz

die Betroffenen haben keine Wahl der Veranlagung

- Die mit der PKG-Novelle möglichen Varianten (Lebensphasen-Modell, Wechsel in eine betriebliche Kollektivversicherung) sind die Wahl zwischen Pest und Cholera. Grund:

- in einer Niedrigzins-Phase ist die Veranlagung in festverzinslichen Wertpapieren eine schleichende Enteigung!

die Pensionskassen-Pensionen sind steuerlich benachteiligt

- die Kosten für die Mindestertragsgarantie werden nicht als Werbungskosten anerkannt

- trotz Vorwegbesteuerung werden 25 % als laufender Bezug besteuert, obwohl dafür keine Sonderausgaben in Anspruch genommen wurden. Eigenleistungen zur Privatvorsorge ohne Inanspruchnahme von Sonderausgaben werden hingegen nicht besteuert!

die rechtlichen Rahmenbedingungen für ein PK-System sind in Östereich die schlechtesten von ganz Europa

- Quelle: Studie Arbeiterkammer 2008

Fazit:

die 2. Säule der Altersvorsorge ist alles andere als eine sichere Vorsorge. Zum Unterschied vom Zahlen-Lotto fehlen leider die Gewinn-Chancen!

Initiative für ein neues Pensionskassen-Gesetz auf facebook

wenn Sie zu den 800.000 Betroffenen gehören, dann liken Sie die Seite der Initiative auf facebook

Teilen Sie den Artikel mit weiteren Betroffenen, Kollegen, Betriebsräten und Politikern – einfach mit den Social-Media-Buttons am Ende des Artikels.

Nur so werden die Politiker munter !